OpenAI的诞生,让人工智能(AI)进入了彻底的觉醒时刻。回顾2024年,美国“七大科技巨头”市值增加6万亿美元,AI主题是主要驱动力。 Nvidia 和“超级规模企业”(例如微软、谷歌、Meta、亚马逊)贡献了标准普尔 500 指数总回报的 41%(25%)。

一方面,投资市场如火如荼,另一方面,硅谷生成AI领域的竞争更加激烈,巨头们在模型能力、热门产品、算力投入等方面展开角逐。学术界对于AI的未来仍存在争议——GPT-5尚未出现,而Anthropic Claude也被认为阻碍了其发展。不过,谷歌Gemini 2.0的发布以及OpenAI的频繁更新,重新燃起了市场对2025年AI发展的预期。

与此同时,原本不被寄予厚望的中国AI企业也变得越来越勇敢。国产AI六大龙(智普、Minimax、月暗面、步步、百川、零千物)在模型上发力,向B/C应用端大显身手,受到全球关注。

2025年全球人工智能“军备竞赛”将如何展开?从基础设施、平台到终端应用的发展将发生怎样的变化?物理AI时代的到来意味着什么?中国人工智能企业如何与国际企业竞争?对此,第25届瑞银大中华区会议(GCC)期间,第一财经记者独家专访了OpenAI前全球市场应用总监、人工智能和商业策略专家Zack Kass。

管理层震荡后 OpenAI 进入新阶段

从2023年底到2024年,OpenAI全年都会发生人事震荡。首先,38岁的CEO Sam Altman被OpenAI开除,然后在一周内又回到了OpenAI。随后很多董事会管理层成员离开,包括CTO、首席科学家等。如今只剩下20%的创始董事会成员。

OpenAI也面临更多挑战。随着人工智能技术的快速发展,越来越多的科技公司加入竞争。在此背景下,OpenAI的战略调整显得尤为重要。

卡斯告诉记者:“类似的情况在初创公司中更为常见。因为它们成长迅速且愿意承担风险,所以往往面临更多的不确定性。与追求秩序的大公司不同,初创公司在混乱中运营并承担风险。快速行动,打破常规是核心特征。”

尽管如此,卡斯相信,公司在经历这些挑战后往往会变得更加强大。在这次事件中,OpenAI团队表现出了韧性,重新在生成AI领域重新达成共识。尤其是奥特曼的回归,团队的凝聚力进一步增强。这种从尝试中脱颖而出的经验往往会带来更好的结果,OpenAI 也不例外。

去年年初,作为 OpenAI 联合创始人,特斯拉 CEO 马斯克起诉 OpenAI 和 Altman,指责他们背离了最初的非营利使命,违反了合同。

对此,奥特曼在近日接受媒体采访时提到,马斯克针对OpenAI的法律诉讼让他感到“非常难过”。他还表示,OpenAI创立时,创始人并没有意识到开发产品需要大量资金,也没有想到会推出商业产品。但ChatGPT推出后,情况发生了变化。他说,公司董事会正在决定如何过渡到营利性地位。

值得一提的是,OpenAI也面临着更多的竞争,大型号的价格战愈演愈烈。降价的核心逻辑不仅是为了争夺客户,规模效应也在发挥作用。随着大型模型调用的指数级增长,单位数据处理成本直线下降。这使得企业网络能够以降价的形式向所有用户释放技术红利。对此,卡斯认为目前的竞争还是非常健康的。

“虽然有人用‘残酷’这个词来形容电动汽车价格战来形容AI竞争,但我认为这并不准确。虽然竞争很激烈,但并不是零和游戏,而是有很多市场赢家。” ”。他说:“随着公司相互竞争构建更好、更便宜的系统,市场正在走向全面胜利。我们希望生活在一个商品、服务和关键资源成本下降、质量和效率提高的世界。更高。”

更好、更高效、更具成本效益

进入2025年,人工智能发展将持续加速。 Kass认为,对于普通人来说,最值得关注的人工智能趋势将是消费应用变得更好、更高效、更具成本效益。

“未来,面向消费应用的AI技术将不断变得更加智能化,成本也将不断下降。此外,在AI驱动的未来,企业需要重建差异化和商业价值。”卡斯表示。

这两年,各界人士更加关注基础设施层和平台层。基础设施是指以Nvidia为代表的专注于提供GPU等计算硬件及相关计算资源的公司;平台层是指Meta、微软、Google等科技巨头开发并开放AI平台(如OpenAI、GoogleAI),为应用层提供支持。

各界人士也对未来SuperApp(超级应用)的终极形态非常感兴趣。瑞银证券中国软件行业分析师张伟轩近日对记者表示,就中国而言,搜索领域仍然存在不少玩家相互竞争。答案取决于能否获得更多的市场份额。

Kass提到,我们目前正处于增强应用的阶段,应用会变得越来越智能化。不过,这种增强也面临着一个限制——手机上可以安装的应用程序数量有限。即使应用程序变得非常智能,用户仍然会觉得频繁切换应用程序并不是一种有效的使用方式。

因此,他认为,在未来可能出现的多智能体AI世界中,手机上的不同软件可以在一定程度上进行控制,尤其是通过不同的输入方式(如语音、图像、文本等)时与移动应用程序交互。

Kass表示,效率、多模态、AI Agent将是2025年人工智能的三大关键词。效率将推动AI技术的普及,多模态将拓展AI应用场景,AI Agent有望彻底改变人工智能的发展方向。软件行业的盈利模式。

张伟轩还向记者提到,这三个关键词同样适用于国内企业。从效率上看,像DeepSeek这样的国内大型模型厂商利用较低的算力成本进行大型模型训练,AI技术的成本正在逐渐降低。

在多模态方面,过去文本生成内容的创新很少。但随着国内各大互联网公司推出大型多模态模型,AI可以融合语音、视觉等多种输入形式,提高交互方式的灵活性。例如,语音变得更加拟人化,视觉推理能力不断提高,AI可以实时处理视频内容,带来更多创新机会。

对于AI Agent来说,随着大模型推理能力的提升,AI不再只是一个辅助工具,而是可以自主执行人类意图,甚至代表人类完成任务。美国的软件公司已经开始通过人工智能代理探索基于结果的新定价模式。对于中国市场而言,这或将打破长期降价困境,提高软件企业的利润空间。

从生成式人工智能到物理式人工智能

值得一提的是,我们正在进入“物理AI”时代,即能够推理、计划和行动的人工智能。

NVIDIA首席执行官黄仁勋在2025年CES演讲中介绍了最新的NVIDIA芯片,该芯片旨在将人工智能集成到物理功能对象中所需的所有系统集成在一起,从而真正取代人类体力劳动。

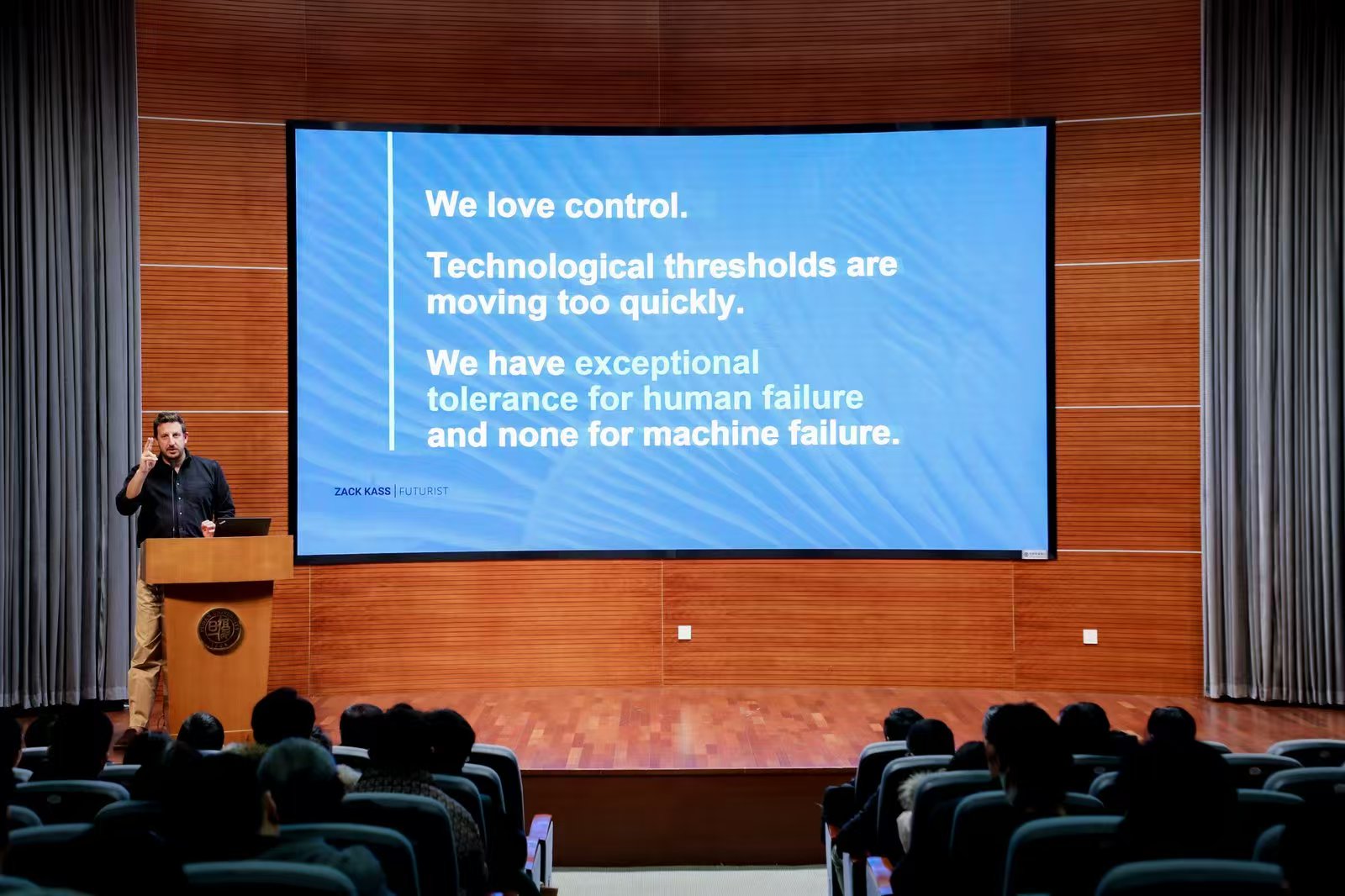

不过,从资本市场的表现来看,市场似乎仍在观望。卡斯告诉记者:“我确实认为他们没有考虑到人类对机器故障的容忍度较低这一事实。‘人’因素将决定物理人工智能的进步速度。”

他解释说,虽然全球每年有130万人死于交通事故,自动驾驶汽车可以显着减少事故发生,但公众接受度只有25%左右,普及率很低。这一现象反映了社会对人工智能技术的复杂态度。

不受欢迎的原因是失去控制。在美国,汽车象征着自由和独立选择。自动驾驶汽车消除了这种看法。

此外,技术进步超越社会门槛也引发了公众对技术的不安和抵制。人类对机器错误的容忍度远不如对人类本身错误的容忍度。因此,研究这些问题有助于更好地理解人类在AI革命中的接受度和应用模式。

中国人工智能企业发展超预期

值得一提的是,卡斯告诉记者,中国AI企业的发展其实已经超出了预期。

事实上,早在两年前,卡斯就认为中国在未来的人工智能竞争中不一定会落后,中国可以用更少的GPU构建模型。

“原因是,人工智能的核心不在于构建最好的模型,而在于模型的应用和采用。研究和模型将逐渐商业化,真正的竞争优势在于如何有效应用和普及人工智能社会的繁荣“并不取决于拥有最好的模式,而是取决于它如何有效地使用人工智能技术,”他说。

他还提到,除了阿里巴巴、百度、腾讯、字节等巨头之外,中国的AI“小龙”也在崛起。

公开数据显示,2024年,AI领域的“六小虎”(智普、Minimax、kimi、捷跃、百川、零一事)将继续引领行业前列,在技术创新和应用方面有着不同的表现。商业化路径,比如,DeepSeek是技术创新的典范,从2024年初推出全国首个MOE模型,到2019年MLA架构的发明可能为了降低推理成本,到年底发布媲美全球顶级模型的DeepSeek-V3,一系列成果彰显了其持续的技术创新能力。

Minimax依托情感陪伴的差异化切入点,专注于语音和视频生成技术,目前仍专注于ToC领域。 Kimi凭借超长上下文技术和激进的发布策略,在2024年初迅速引领市场。公司的模式介于模型跟随和应用之间,商业化偏向ToC。

灵异屋2024年上半年在ToC市场表现出色,但下半年逐渐退出前沿模式探索,全面转型为ToB。百川智能专注于人工智能在医疗和金融领域的应用,自称为“AI医疗公司”。定位逐渐远离基础的大规模模型探索,但细分领域的策略普遍乐观。目前百川的商业化趋势主要是ToB。

毫无疑问,2025年是人工智能从实验室到实际应用广泛落地的关键一年。随着技术不断成熟,人工智能将在效率提升、应用场景拓展、多模态交互等方面不断取得突破,推动全球各行业创新变革。