编译者:TechFlow

(原始图片来自DMH,由Shenchao TechFlow编辑)

抽象背景

上周市场上有史以来最大的清算事件发生,流体再次证明了其强大的稳定性。在此事件中,流体成功完成了清算阈值(清算阈值,最高97%)和最低清算罚款(清算罚款,低至0.1%)的清算操作。

清算事件中贷款市场面临的主要威胁是什么?

由于未能及时清算而造成的不良债务。

需要清算的资产利用率达到100%,导致无法完成清算。

在去年8月的市场崩溃中,ETH在短短4分钟内暴跌了16%。我已经详细分析了流体如何通过有效的清算机制为用户赔偿数百万美元的损失。

(推文详细信息)

但是,就像其他将重新确定(重新利用)资产的贷款市场一样,流体以前缺乏用于流动性危机的合理安全机制。为了更好地说明这一点,有必要了解清算的基本过程:清算人需要抓住抵押品并偿还债务以完成清算。如果需要清算的抵押品已完全借出,则清算将无法进行,因此协议将产生不利债务。

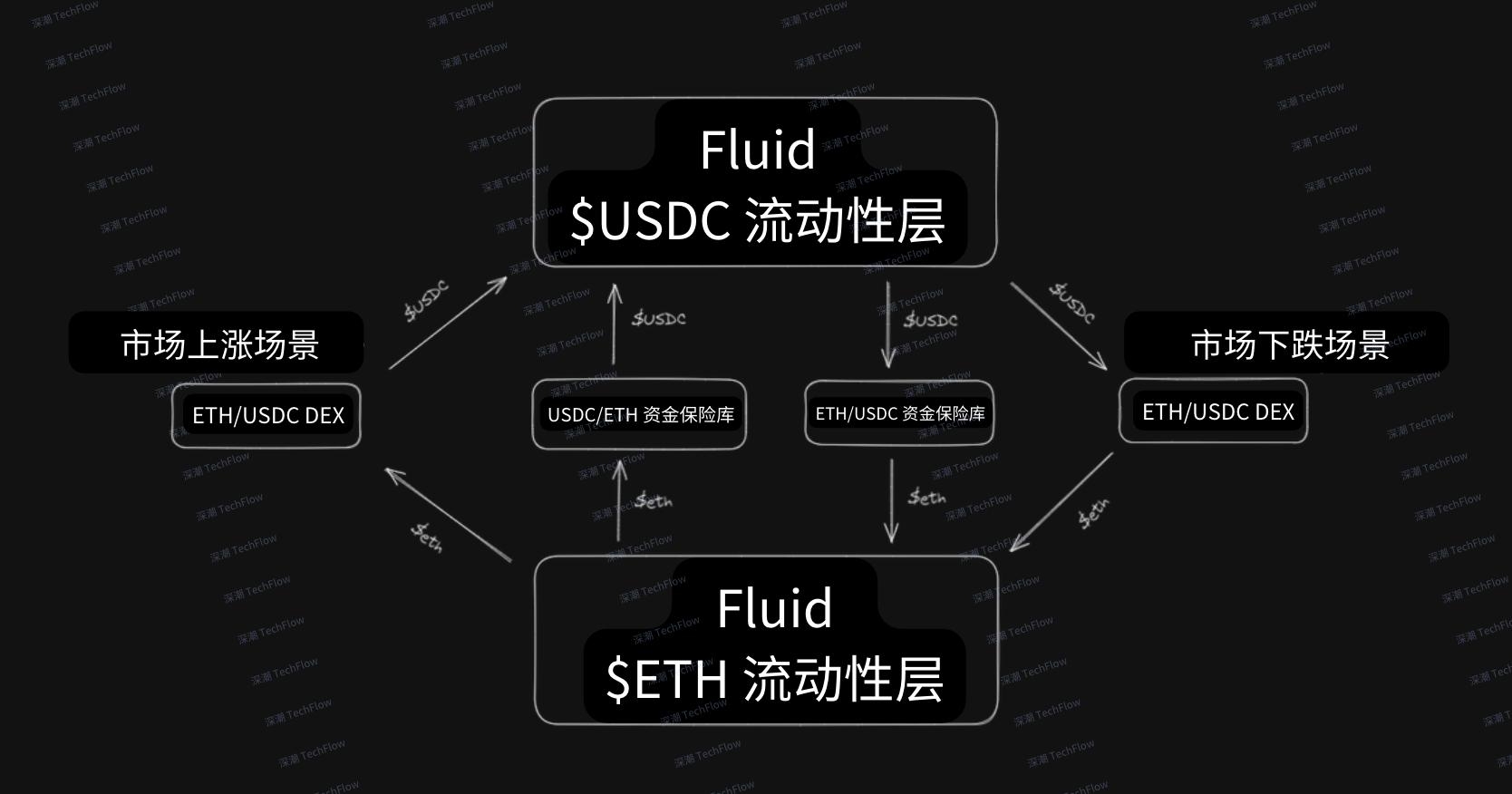

流体DEX的引入如何改变现状

如果突然发生市场崩溃,将出售市场中的ETH以换取USDC。在这种情况下,分散交易所(DEX)协议的流动性提供商(LPS)将接收ETH并向交易者提供USDC。该过程有效地增加了ETH在协议中的流动性,并进一步提高了整个流体系统的ETH流动性,从而避免了流动性危机的发生。

相反,当市场处于上升趋势时,清算方向将更倾向于交易USDC抵押和ETH债务。在这个市场环境中,更多的USDC将流入流体系统,ETH将流出。这种动态增加了USDC的流动性,并使清算过程更加有效和平滑。

流体目前是唯一可以积极预防流动性危机的贷款市场。相比之下,其他贷款市场只能通过被动措施处理流动性问题(例如,当资产利用率增加时,贷款年利率APR增加)。但是,当市场突然崩溃时,这种被动方法通常无法正常运行。

流体贷款市场最初是由流体DEX驱动的,现在流体DEX又通过确保清算过程中总是有足够的流动性来为流体贷款市场带来巨大优势。这种协同效应可显着提高资本市场的运营效率,并提高其效率10倍。